人民银行与金监局双线严监管下,金融机构数据安全如何破局?

概要

导语

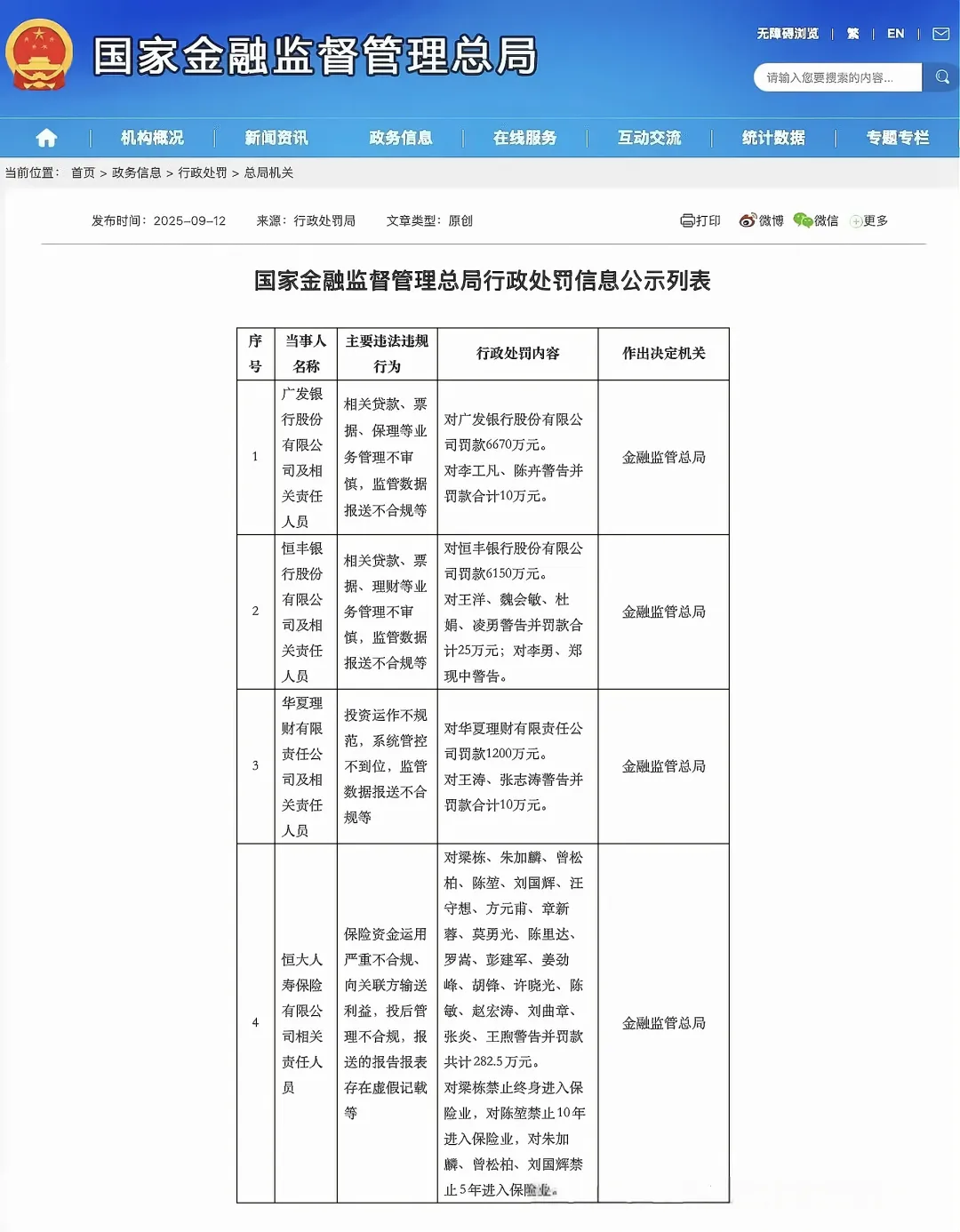

从具体案例看,违规焦点高度集中:建设银行因“信息系统开发测试不足+外包管理缺陷”被罚290万元;民生银行因“基础软件版本管理不足+生产运维不严”被罚590万元;华夏理财更是因“系统管控不到位+监管数据报送不合规”被罚1200万元,成为理财领域数据安全单张最高罚单;就连新韩中国(外资行)、阆中融兴村镇银行等中小机构,也因“数据安全管理不到位”分别领罚30万元、20万元。罚已从机构层面延伸至个人层面——恒丰银行相关责任人因数据安全管理失职被警告并罚款,恒大寿险责任人更是因严重违规被终身禁业。这些罚单释放出明确信号,数据安全已成为金融监管零容忍领域,而人民银行与金监局的双线监管协同,正让合规要求从模糊框架变为刚性约束。

一、双线监管的政策要求

人民银行聚焦金融系统稳定性,通过2025年6月施行的《中国人民银行业务领域数据安全管理办法》,从宏观层面划定数据安全边界。其监管重点集中在三方面: 一是覆盖货币信贷、支付清算、征信、反洗钱等核心业务领域,要求数据安全与业务开展同步推进,避免重业务、轻安全引发系统性风险;二是强化跨部门数据协同监管,推动与金监局、发改委等部门的政策衔接,防范监管空白; 三是针对高频交易、跨境数据传输等风险场景,明确专项安全方案,比如跨境人民币业务数据需额外满足风险可追溯、流向可监控要求。 简言之,人行的角色是定方向、防风险,确保数据安全不影响金融系统整体稳定。

2. 金监局:以微观监管压实机构主体责任

金监局则聚焦机构合规细节,通过2024年底施行的《银行保险机构数据安全管理办法》,将数据安全要求落实到具体环节。其核心抓手包括: 一是细化全流程数据管控,从数据采集、存储、传输到销毁,明确每一步的安全标准,比如客户敏感信息需脱敏存储、核心业务数据需加密传输;二是强化日常监管与违规追责,通过现场检查、非现场监测排查漏洞,对未建制度、未做培训、未采取技术措施等行为明确处罚标准; 三是针对农商行、村镇银行等技术薄弱机构,推出基础数据安全措施清单,列明必做项(如员工权限分级、系统日志留存),避免因能力不足导致合规缺失。 可以说,金监局的角色是抓执行、查细节,确保政策要求落地到每一家机构、每一个岗位。

《中华人民共和国数据安全法》第四十五条:开展数据处理活动的组织、个人不履行本法第二十七条、第二十九条、第三十条规定的数据安全保护义务的,由有关主管部门责令改正,给予警告,可以并处五万元以上五千万元以下罚款,对直接负责的主管人员和其他直接责任人员可以处一万元以上十万元以下罚款;拒不改正或者造成大量数据泄露等严重后果的,处五十万元以上二百万元以下罚款,并可以责令暂停相关业务、停业整顿、吊销相关业务许可证或者吊销营业执照,对直接负责的主管人员和其他直接责任人员处五万元以上二十万元以下罚款。 违反国家核心数据管理制度,危害国家主权、安全和发展利益的,由有关主管部门处二百万元以上一千万元以下罚款,并根据情况责令暂停相关业务、停业整顿、吊销相关业务许可证或者吊销营业执照;构成犯罪的,依法追究刑事责任。

3. 双线协同:形成“框架+细则”的监管闭环

两者并非孤立监管,而是通过三大机制实现协同: 一是政策协同,人行定宏观框架,金监局定微观细则,比如人行要求防范系统性风险,金监局便细化为核心数据加密、异常访问监测等具体措施;二是执法协同,建立罚单信息共享机制,避免重复处罚或漏罚,比如某机构同时涉及支付清算数据违规(人行管辖)和客户信息管理违规(金监局管辖),两部门会联合提出整改要求; 三是整改协同,对跨领域违规问题,联合验收整改结果,确保机构全面修复漏洞。

二、 破局路径

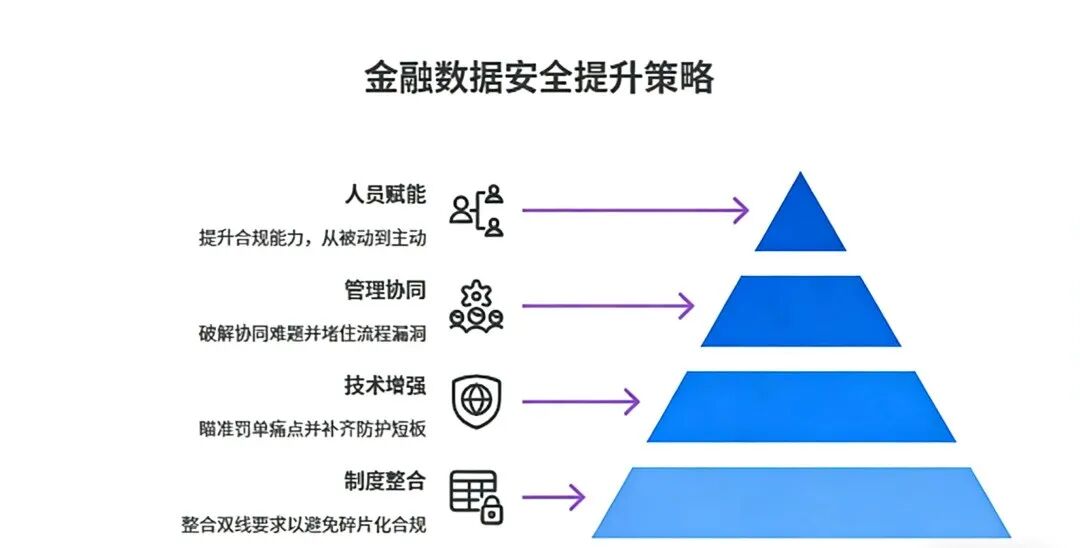

1. 制度维度:整合双线要求,避免碎片化合规

其次要明确责任分工机制,建立“董事会负总责、高管层抓统筹、技术+业务+合规部门协同执行”的体系,杜绝数据安全仅归技术部门的误区; 最后要完善动态更新机制,定期跟踪监管政策更新(如人行的监管问答、金监局的检查指引),及时修订内部制度,确保合规要求不滞后。

2. 技术维度:瞄准罚单痛点,补齐防护短板

针对罚单中高频出现的“系统测试不足、版本管理混乱、报送数据错报”等问题,在技术层面需优先补位: 一是部署基础安全工具,如系统漏洞扫描工具、基础软件版本管控平台,解决建行“开发测试不足”、民生银行“版本管理混乱”等类似问题;二是强化分类分级防护,按照金监局要求划分一般数据、重要数据、核心数据,对核心数据(如客户征信、交易流水)额外部署加密存储、异常访问监测系统,符合人行系统性风险防范要求; 三是搭建监管数据报送校验系统,自动匹配人行支付清算、金监局监管报表的口径,避免因数据错报引发处罚。

3. 管理维度:破解协同难题,堵住流程漏洞

管理层面需重点解决外包管控弱、跨部门协同差等问题: 一是优化信息科技外包管理,参考建行、光大银行“外包管理不足”的被罚案例,建立“外包商准入审核(查数据安全资质)+过程监测(盯数据访问记录)+退出评估(清数据残留)”全流程机制;二是推动跨部门协同,建立业务提需求、合规审风险、技术落防护的流程,比如业务部门上线新理财产品时,需同步完成数据安全评估,避免业务先上、安全后补; 三是强化日常监测,每月开展数据安全小查、每季度开展大查,对照罚单案例排查自身风险点(如基层员工权限是否滥用、系统版本是否混乱),发现问题立即整改。

4. 人员维度:提升合规能力,从被动到主动

数据安全的落地最终依赖人,需从三方面强化能力: 一是分层培训,针对高管层培训双线监管逻辑与责任,针对技术人员培训安全工具操作与漏洞修复,针对基层员工培训数据操作规范(如客户信息查询权限);二是建立问责与激励机制,将数据安全合规纳入绩效考核,对违规行为严肃追责(如导致数据泄露的取消年度评优),对合规表现突出的团队给予奖励; 三是开展应急演练,每半年模拟1次数据安全事件(如客户信息泄露、系统故障导致数据丢失),按照人行“系统性风险处置”和金监局“应急响应”要求演练流程,避免实战中慌乱。

三、 未来展望

从业务角度看,合规的数据安全管理能提升客户信任度——在财富管理、消费金融等领域,客户对信息安全的关注度持续上升,机构可通过合规认证和安全技术展示增强获客能力; 从行业角度看,数据安全将推动生态共建,中小机构可联合科技公司、行业协会共享政策解读、技术方案(如借鉴国有大行的分类分级经验),降低合规成本; 从创新角度看,合规将成为技术创新的催化剂——在满足监管要求的前提下,机构可探索AI异常监测、区块链数据溯源等技术,既提升风控效率,又形成差异化竞争力。 未来,金融机构的数据安全能力将不再是合规门槛,而是核心竞争力。唯有提前布局、主动防控,才能在双线严监管下实现安全与发展的双赢。

扫一扫,关注我们